相比今年以来能化行情的高波动,油脂、黑色行业的题材频出,有色金属锌算不上关注度很高,但锌的产业驱动和价格博弈在过去大半年时间里可能是最有意思的品种之一。

抛开价格因素,锌的基本面分析在市场上高度一致,一是有色品种产业因素的演化相对时间周期较长,二是供应的边际变化在原材料矿山环节和冶炼环节都被分析得比较透明,并且供应端的弹性较小。理论上这种一致的预期和变数较少的产业环境衍生的价格行情很多是趋势性或者低波动的,但在锌上出现了两种相反产业驱动:矿山增产带来的供应上升预期,与库存下降带来的现货紧张。远期和近期的产业因素相反并不算很少见,大幅的远期 Back 结构是这种行情的标配,近月合约的多头赚取眼前的确定性,远月合约的空头赚取未来的相对确定性,空头的代价是不断向后展期时付出的贴水差价。

年前我们推演反弹情景时,认为确定性最高的是螺纹和锌,因低库存环境容易放大下游集中采购的效果。但是,确定性高和反弹幅度并不一定成正比,由于双方牌面是明牌,多空双方在一季度至今的行情演绎上表现得理性和克制,多头行情在一季度获得了现货、进口、库存、季节性、宏观多方面驱动因素的共振支持,但整体上更像是对2018年超跌的修正,借用博弈中的术语,价格的博弈很容易就进入理性的纳什均衡,再没有比一季度至今的这段行情更能反应多空双方各自述求的选择了。

图1:沪锌主力合约。一季度上涨更像是修正

从价格博弈的角度,多空在一季度的上涨行情中没有堆积矛盾,产生预期差的行情可能性就小,既然上涨的矛盾不突出,那么当下的下跌行情大概率也是收敛的。我们一直倾向认为随着市场成熟度提高,拥有较大确定性或者高认可度的未来变动因素都在第一时间进行了作价,这就包含了之前提到的矿供应增长和冶炼瓶颈,当然行情博弈与产业驱动在趋势行情中存在不断相互强化的关系,不过这种自我强化的行情往往是出现在有着持续性短缺或者过剩的状态下。

从产业静态状态的角度分析,精炼锌一季度谈不上短缺,现在也没有过剩。持续的短缺和过剩转化不会迅速完成,更多的时候是中间环节扰动,3月份高进口来自节后下游和中间商的备货驱动。在下游没有出现明显产量下滑情况下,也定义不了过剩出现。当然,一些终端比如汽车产量、家电销量的下降形成了负面因素,但由终端直接推导需求容易产生时滞和失真,镀锌、合金压铸行业有它们自己的库存和利润缓冲。

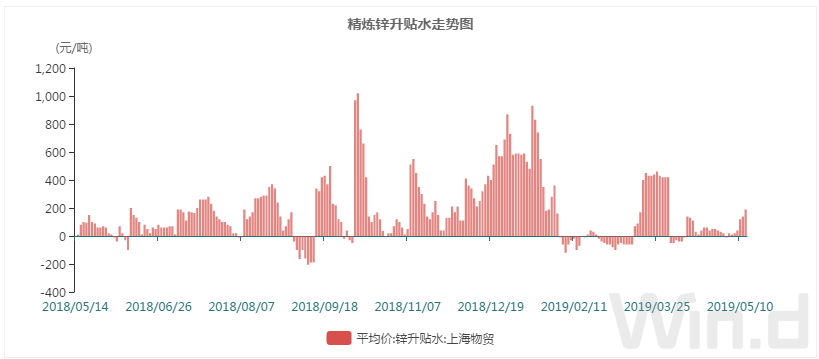

图2:现货锌升贴水。今年现货升水幅度低于去年。

资料来源:wind

静态看不到供需平衡转化,动态推演的预期呢,是否可能导致均衡被打破?4月份沪锌价格出现拐点很容易与冶炼厂瓶颈放松联系起来,5-7月株冶新生产线投产,湖南三立、太丰检修结束,一季度海外冶炼产能事故频发的扰动也恢复正常。产业链冶炼端的短期约束如果结束,符合逻辑的推演自然是矿的供应增量开始传导到精炼锌,因为加工费已经非常高了,冶炼厂一定会足产甚至超产,且不说以上预期是否正确以及中间存在的时滞,冶炼瓶颈结束并不能直接得出价格进入长期下跌趋势的结论。

总量分析,主流的机构预测矿石2019年的供应增量在45-60万吨金属吨,冶炼端不存在瓶颈的前提下锌锭供应增量在4%左右,根据ILZSG的平衡表估算,表观需求增量只有在低于1%或者下降的情况下才会产生明显的过剩。短缺情况大概率是改善的,但并不能打破我们对均衡状态的定义。

图3:ILZSG精炼锌供需平衡表

资料来源:wind、公开网络收集

相比数据比较透明的供应端,需求端特别是终端通常是进行供需平衡定量的难点,下游企业集中度低地域上又分散,很多时候偏重总量分析或者定性分析。正因为如此,需求端产生预期差的情况可能要高于供应端,如我们上面的结论,供应端增量的预期成为不了独力推动行情持续下跌的动力,远期看空者押注的是未来需求下降。而我们认为对未来需求下降的推演仍存在许多变数,现在押注可能过早了,主观上,我们仍对于基建,特别是今年制造业在刺激政策下的表现存在期待。

用均衡形容锌有两层意思,第一价格的博弈处于收敛状态,无论对一季度的上涨行情和当前的下跌行情,我们都是用边际收敛而不是自我加强的行情去对待。第二均衡被打破需要有新的更强的外部驱动。在这一均衡状态被打破前,博弈远期差价回归可能是比博弈单边更好一些的选择。

- The End -

爱晖资产

专注于量化领域的证券基金资产管理公司