在上一篇能化品种定价问题的讨论中,我们提到聚丙烯和甲醇两者价格的高相关性,以及两者和其他上市能化品种的高相关性(见“甲醇和聚丙烯——能化品种定价相关性分析”)。本篇文章我们将借助近期聚丙烯和甲醇价格的分化来探讨两者差价可能存在的回归路径和驱动。

有些话想写在文章前面,我们的分析从方法论到产业微观层面再到价格,往往充斥大量假设,或说明或隐含。因此我们的结论仅仅是争取用各种方法去拟合或者说逼近微观事实,它没有普适性。

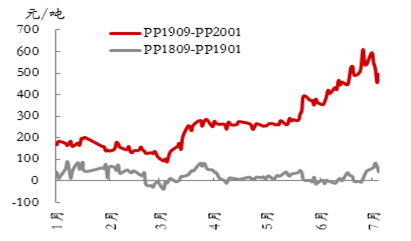

6月以来聚丙烯和甲醇的差价快速上升(图1),是什么导致了两者价格显著分化?聚丙烯和甲醇在产业上的联动性不算密切,两者价格的高相关性并非主要建立在产业上的驱动和约束,而是定价上的跟随。当显著背离产生时,往往意味着产业上存在矛盾使得定价边际由跟随切换成了自身供需因素主导。

图1:聚丙烯和甲醇活跃合约差价(差价=pp-ma*3)

数据来源:WIND

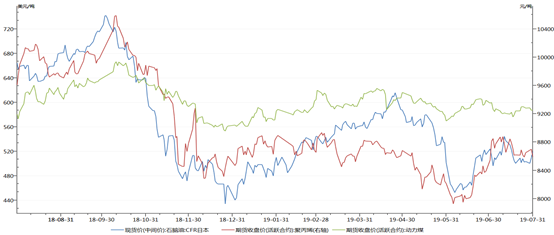

先看聚丙烯,聚丙烯在二季度的供需矛盾不突出,因此生产环节保持了正常利润水平,反映在定价边际上是跟随原油和煤波动。聚丙烯自身基本面的矛盾点主要在基差和远期合约贴水上,体现未来定价包含了供应增长的预期,但在绝对价格上还不足以造成定价边际切换。

图2:聚丙烯远月合约贴水扩大,反映未来供应增长预期

数据来源:WIND、东证期货

图3:聚丙烯跟随石脑油和动力煤定价

数据来源:WIND

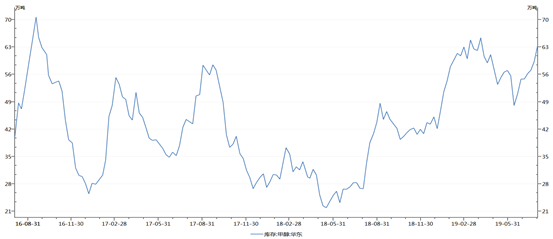

再看甲醇,甲醇在2季度的供需矛盾尖锐化,全面体现在供需数据、产业利润、库存、基差等各个方面。进口量大幅增加挤压了西北甲醇在沿海的销售份额,导致港口和内地都在累库,库存压力下内地跟随进口货源降价出售。甲醇不再跟随外部定价,定价边际切换为进口货源和库存,价格由自身供需主导。

图4:国内甲醇库存

国内甲醇库存

数据来源:WIND

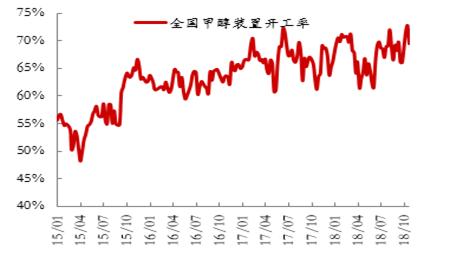

图5:甲醇装置开工率保持高位,未见利润下降影响开工

数据来源:卓创资讯、东证期货

聚丙烯和甲醇差价的形成归因于甲醇定价边际切换为自身供需,脱离上下游走出独立下跌行情,但未来差价的回归却不一定依赖甲醇价格回归。

差价回归路径一:甲醇独立上涨。

当下看来这种可能性最小,因为暂时还看不到驱动。预期作为定价边际时容易出现快速反转,因预期被证伪或者不及预期产生的行情属于快变量,但甲醇下跌的主导是供需阶段失衡和高库存,尽管当下甲醇生产已经到了无利润区间,供应方面要形成负反馈驱动,比如降负减产,皆属于慢变量。潜在需求近期同样不利,8月份已知的下游MTO装置检修会增加,同时传统下游化工装置开工率弱于甲醇开工率,意味着起码在8月份难以看到需求增量改善库存现状。

差价回归路径二:聚丙烯独立下跌。

供需上暂时也看不到驱动,聚丙烯上半年产量低增长,因此当下库存结构没有压力。下半年特别是四季度计划有大量新丙烯装置投产,这个是目前看来最可能的驱动力,但投产时间以及投产量有很大不确定性,大概率影响不了9月合约。

差价回归路径三:外部强力因素。

原油或者煤出现较大下跌行情,聚丙烯跟随下跌,同时甲醇接近成本线可能存在对外部定价跟随钝化,下跌幅度小。短期差价回归,外部刺激反而是最可能的驱动,但这显然不能作为押注差价回归策略入场的理由。

博弈聚丙烯和甲醇差价回归,根据活跃合约存在3种策略选择,1909合约/2001合约/2005合约。9月合约差价2150点,1月差价1480点,5月合约1247点(差价=pp-ma*3)。仅从潜在回归空间看,9月合约空间最大,但结合上面的路径和驱动分析,概率最小。5月合约差价回归的概率最大,但潜在回归空间很小(假设差价历史中位数在800左右)。随时间推移,市场对未来差价回归已经作价,不会给你太明显的空间,预期差产生的收益并不是可预测的,多数依赖外部因素和突发事件。

图6:上中下三图分别是聚丙烯和甲醇9月合约差价、1月合约差价、5月合约差价(差价=pp-ma*3)

数据来源:WIND

空间和可能性并存的是1月合约,而这个潜在盈利空间逻辑上来源于择时的不确定性,因此反过来说1月合约也是不确定性最高的时间点,是否值得博弈呢?

我相信当下主观交易回归策略的并不多,量化可能多一些。从产业出发的主观交易多数研究的是驱动和趋势,回归策略本质上是逆趋势交易。量化的回归策略也是建立在多品种和长周期前提下,单品种短周期的回归交易无论从胜率还是风险收益比角度衡量都不算好的策略。不过聚丙烯和甲醇的历史数据表现出了比其他品种更好的回归性,聚乙烯和聚丙烯从原料到生产再到下游高度相关,可以看到两者在差价上表现出趋势性强于回归性(见图7),反而是聚丙烯和甲醇的差价背离每次回归都较快。

图7:上图是聚乙烯和聚丙烯差价,下图是聚丙烯和甲醇差价

数据来源:WIND

我们将这种现象归结于聚丙烯和甲醇在定价上的跟随(见前期文章“甲醇和聚丙烯——能化品种定价相关性分析”)。同时也得益于甲醇和聚丙烯属于多数时间拥有不错产业利润的行业,供需对价格的约束并不强烈,大部分下游有足够的安全垫抵御价格波动,这是很多站在盈亏线上的大宗商品中下游产业链不具备的。

最重要的一点是,如果在有色或者黑色产业,我们不会去讨论回归问题,因为其供需状态不容易改变,特别是矿的供应过剩或者短缺可能会形成3年以上周期。而甲醇市场供需平衡属于易变量,相比巨大的产能产量,甲醇的流通市场较小,因多数供应和需求属于一体化内部或者长约,当前港口100多万吨库存,实际流通库存在30多万吨,下游烯烃装置的变动很容易改变当下的供需和库存状态。

综上所述,尽管我们不能确定回归的驱动,但这两个品种的差价回归策略仍然具备实际交易价值,交易的就是易变和不确定性。或者说当对公开信息的分析能够找到驱动的时候,差价大概率已经没有空间了。

- The End -

本文仅供参考,投资有风险

请投资者自行判断投资机会并承担投资风险

爱晖资产

专注于量化领域的证券基金资产管理公司