随着股票市场风格的着变化,基本面因子得到越来越多的重视,本文介绍华创证券最新的研究报告《基于可比公司域的分析师预期因子》。

研究思路

基于主营业务一致的可比公司估值不应该差距太大的思路,本文尝试在更小的域内,即域内公司基本都是可比公司,主要依据估值因子来进行选股。

在考虑估值因子的时候,本文探索了预期的意义,静态的估值没有办法反应人们对股票未来预期的情况,高成长的股票在市值不变的情况下,估值自然会下降。而估值回归本身是一个过程,所以从逻辑上来讲使用预期的估值显然是更合适,后面的实证也验证这个结论。

可比公司域指数增强策略初步实践

我们以中信二级行业分类作为可比公司域的初步划分,域内股票估值的差异不应该太大,所以我们暂时不考虑使用估值的差异进行交易,而直接是买入域内估值低的股票。

对于估值我们使用整体适用性最好的PE,分别考虑静态的PE_TTM、一致预期PE与用未来的数据的实际下一年PE来进行测试。其中一致预期PE使用的预期利润是在每年初进行切换,而实际下一年PE则是使用实际值。在各个行业域内,选择估值因子倒数最大的前20%只股票,各行业域的权重以它们在基准指数内的权重进行分配,域内股票等权。若域内个数小于5,则取最大的一只股票,月度进行调仓,考虑涨跌停停复牌,暂不考虑费用,我们分别在沪深300与中证500内进行测试。

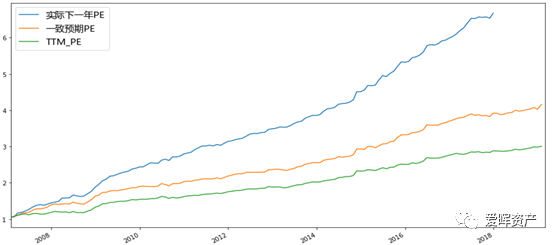

(一)沪深300指数增强结果

如上述回测参数,我们从2007年1月31日回测至2019年2月28日,累积的超额收益与风险收益如下所示:

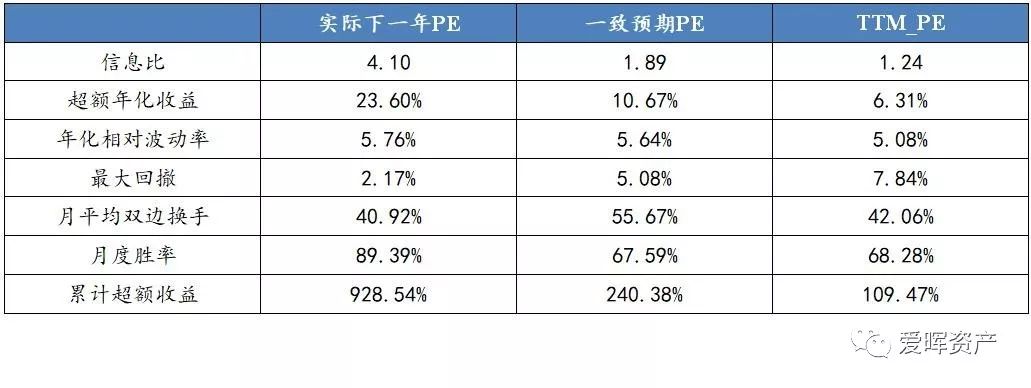

图表2 TTM 、预期与实际下一年 PE 相对基准风险收益指标 (HS300)

可以看出,在沪深300内简单使用一致预期PE在二级行业进行中性,就可以取得稳健的效果,信息比达到2.31(暂未考虑费用),换手也比较低月单边在20%左右。而实际下一年的PE情况表现更加优秀,信息比达到3.02,最近一年的情况,因为年报还没有完全出,故没有画出。

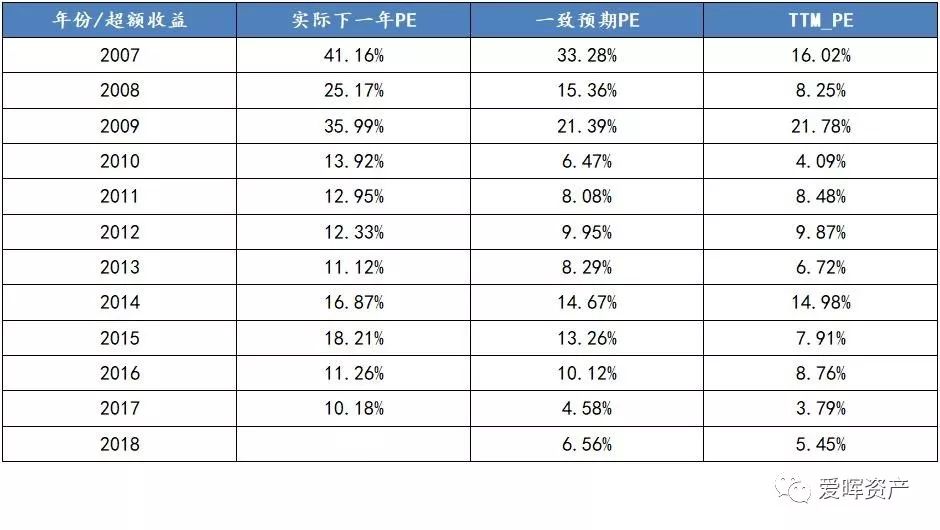

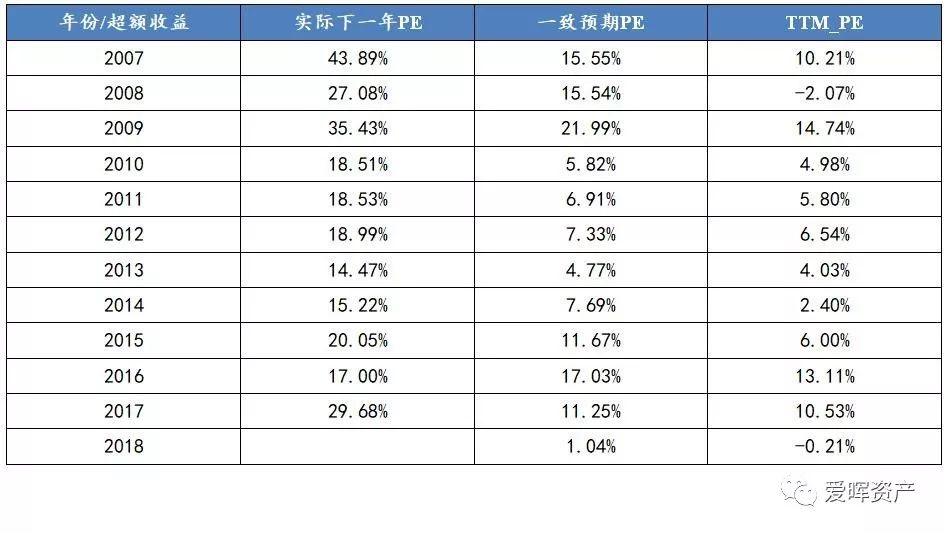

图表 3 TTM、预期与实际下一年PE各年超额收益情况(HS300)

从策略的分年收益可以看出,策略的年度胜率100%,高波动的时候收益率会更高,今年以来截至20190228,超额收益反而比较明显,达到1.91%。

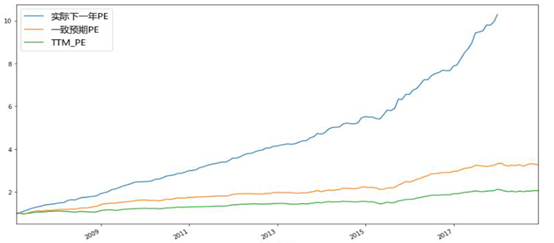

(二)中证500指数增强结果

同样,对于中证500,我们从也2007年1月31日回测至2019年2月28日,累积的超额收益与风险收益如下所示:

图表 5 TTM 、预期与实际下一年 PE 相对基准风险收益指标 (ZZ 500)

从中证500内的回测结果来看,整体收益还是比较稳健,也是预期要好于历史,并且实际下一年的表现要比一致预期的结果好更多,我们认为这主要是中证500内的一致预期的覆盖度和质量相比于沪深300要差很多。

图表 6 TTM 、预期与实际下一年 PE 各年超额收益情况 (ZZ500)

从策略的分年收益可以看出,整体表现得特征与沪深300很像,但18年表现得特别差,这与18年分析师覆盖大幅下降应该有很大关系。

(三)小结

从上面结果可以看出,总体来说,用预期估值在可比公司域可以达到较为稳健的结果。即使一致预期表现得一般,实际下一年仍表现得十分稳定。我们虽然不能获取未来信息,但实际下一年得稳健表现验证了我们的逻辑,并给出优化的方向,我们可以超这个方向去努力。而另外一方面,我们认为策略的最大优势在于可解释性强,对于业务差不多的公司来说,估值应当具有回归的特性,如果出现不回归的情况,我们必然可以找到一些原因。

总结

本文尝试构建一个可解释性更强的指数增强框架,研究发现从可比公司域的角度出发,可以具备很好的可解释性。可比的公司的估值差异不应该太大,那我们选低估值的股票当然应该有一定的Alpha。但在实践过程中,我们一定要考虑预期的情况,因为市场会以市场的预期给股票进行定价。通过用中信二级行业作为可比公司域的代理,我们分别在沪深300和中证500内用静态的PE_TTM、一致预期PE与用未来的数据的实际下一年PE进行了实证。

尽管PE_TTM与一致预期PE的表现不是很稳定,但实际下一年PE表现得十分稳健,这基本验证了我们的逻辑。我们不能使用未来数据,获取较高的超额收益。但我们可以从域的修改调整,一致预期质量的分析与提升、盈利质量风控、子行业择时层面等方面获取比一致预期PE更好的超额收益。

- The End -

本文仅供参考,投资有风险

请投资者自行判断投资机会并承担投资风险

爱晖资产 专注于量化领域的证券基金资产管理公司